09.10.2024

ANÁLISE DO MERCADO IMOBILIÁRIO BRASILEIRO

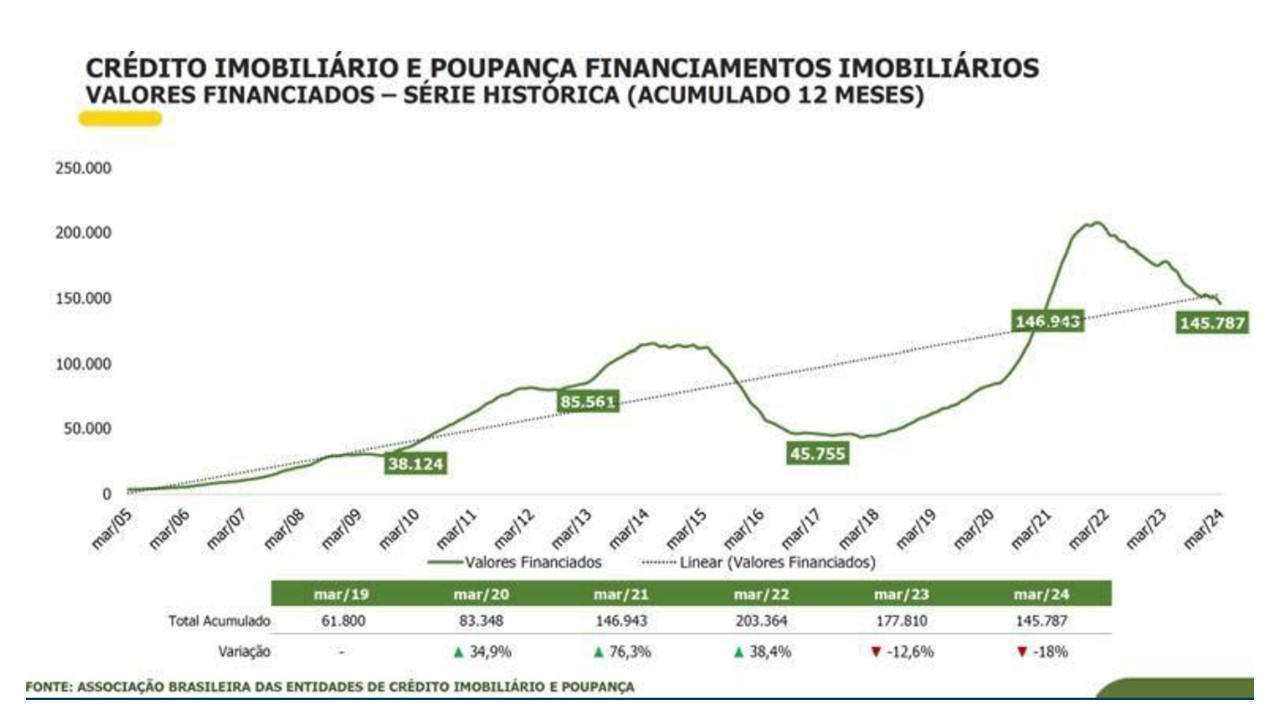

Crédito Imobiliário

O crédito imobiliário era praticamente inexistente no Brasil de 2005 e começou a crescer apenas após o ano de 2007.

A falta de crédito criou uma demanda reprimida por décadas. A criação de linhas de financiamento imobiliário aqueceu o mercado e aumentou a demanda, tornando a aquisição de imóveis mais viável financeiramente e mais lucrativa para investidores.

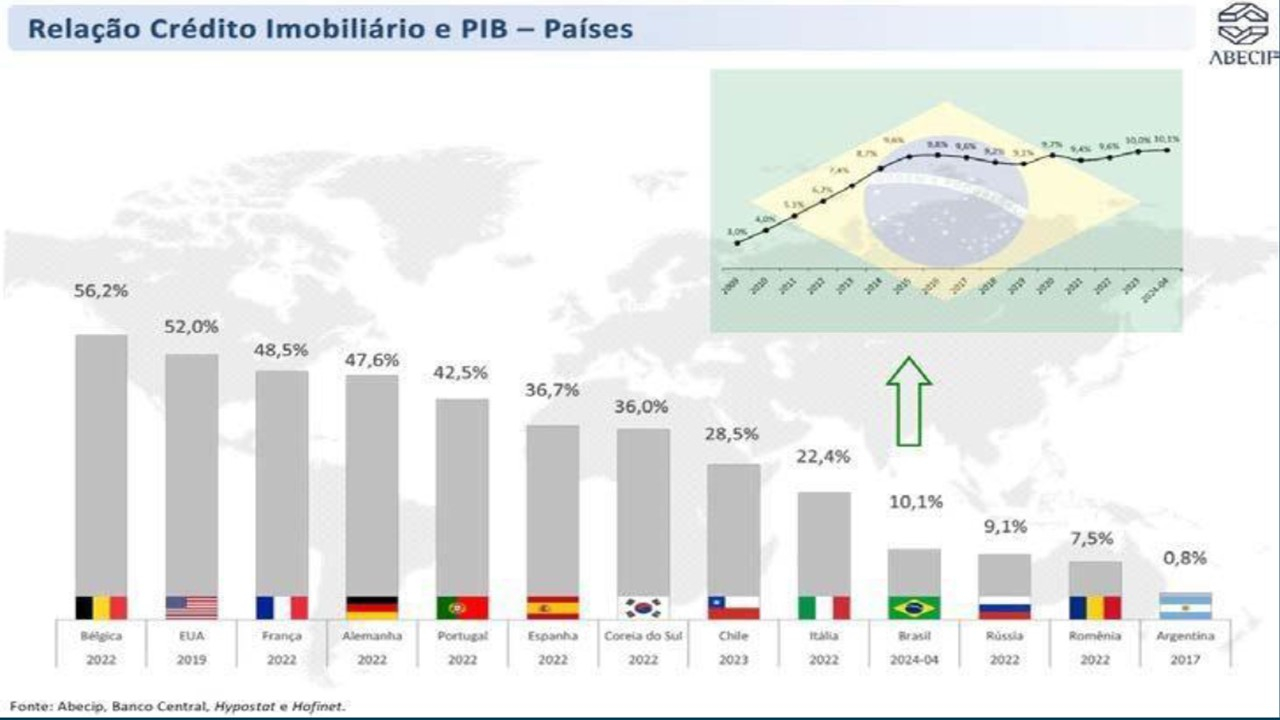

Espaço para crescer

O mercado imobiliário brasileiro ainda tem potencial de crescimento e valorização ao longo dos próximos anos.

Perspectivas do mercado imobiliário brasileiro

Apesar da alta na taxa de juros, os juros devem permanecer em patamar baixo (abaixo de 12% a.a), com perspectiva de voltar a cair já em 2025.

Como o juro do financiamento imobiliário é subsidiado (SBPE), a taxa não acompanha diretamente as altas da Selic. Quando a Selic estava a 2% a.a., os juros do financiamento imobiliário estavam a 8% a.a. Quando a Selic estava a 13,75% a.a., os juros do financiamento imobiliário estavam a 10% a.a.

Se tem um juro que vale a pena pagar, são os juros de financiamentos imobiliários!

Sempre que a taxa de juros está em patamares não muito altos, o mercado permanece aquecido:

- Aplicações financeiras rendem pouco comparado com a valorização dos imóveis;

- Investidores e compradores aumentam a demanda imóveis, aquecendo o mercado;

- Com o mercado aquecido, os imóveis tendem a se valorizar ainda mais!

Imóveis continuam com tendência de alta valorização:

- Mercado aquecido; Falta de mão de obra impacta em aumento do custo da construção;

- Reforma tributária aumentará significativamente a tributação do setor e, por isso, imóveis ficarão mais caros a partir de 2027.

Quem comprar agora ganhará com a valorização dos imóveis!